Memilih antara rumah subsidi dan rumah komersil bukan cuma soal selera desain. Keputusan ini menyangkut skema pembiayaan, batasan regulasi, hingga potensi nilai investasi jangka panjang. Di bawah ini saya rangkum perbandingan paling relevan berbasis fakta resmi dan sumber tepercaya, supaya Anda bisa menilai mana yang paling worth it untuk kondisi Anda.

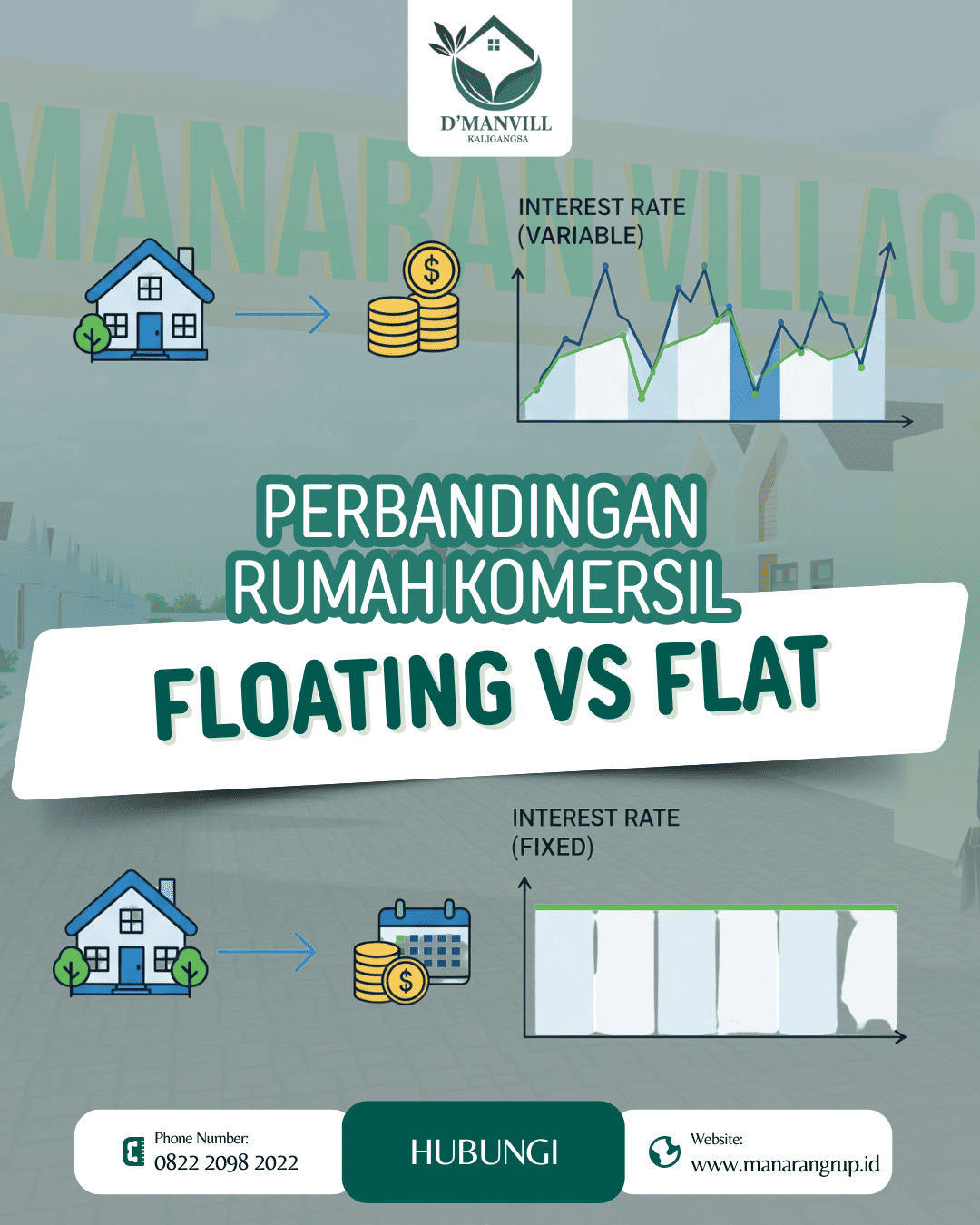

1) Skema Pembiayaan & Bunga

Rumah Subsidi (FLPP/Tapera).

Kredit rumah subsidi menawarkan bunga tetap 5% sepanjang tenor (fixed), sehingga cicilan lebih stabil dan tidak ikut naik saat suku bunga acuan naik. Tenor bisa hingga 20 tahun dan uang muka (DP) mulai 1%—ini poin yang membuat pintu masuk kepemilikan rumah jadi jauh lebih ringan untuk MBR (Masyarakat Berpenghasilan Rendah). Fakta ini terkonfirmasi oleh kanal resmi BP Tapera yang merangkum manfaat KPR Subsidi: bunga 5% fixed, DP 1%, tenor maksimal 20 tahun.

Rumah Komersil.

KPR komersil mengikuti bunga pasar (fixed beberapa tahun lalu kemudian floating). Rata-rata suku bunga KPR bank bergerak mengikuti arah kebijakan moneter. Untuk konteks, suku bunga acuan BI7DRR pada pertengahan 2025 berada di kisaran 6,25%; pergerakan bunga pasar KPR biasanya berkorelasi dengan level ini (plus spread bank). Artinya, cicilan KPR komersil berpotensi naik turun mengikuti siklus suku bunga.

Kesimpulan awal: jika prioritas Anda kestabilan cicilan jangka panjang dan entry cost rendah, skema subsidi lebih menguntungkan; jika Anda siap dengan dinamika bunga dan mengincar spesifikasi/ukuran lebih besar, komersil memberi ruang negosiasi yang lebih luas.

2) Batas Harga & Penghasilan

Rumah Subsidi.

Pemerintah menetapkan batas harga tertinggi (price ceiling) per wilayah. Misalnya, ketentuan 2025 menempatkan plafon harga rumah subsidi di rentang Rp166–Rp258,25 juta tergantung zona; untuk beberapa wilayah 2024 berada pada Rp162–Rp234 juta. Batasan ini penting karena menentukan jenis dan lokasi rumah yang bisa Anda pilih.

Selain itu, ada batas penghasilan agar tepat sasaran. Pada 2025, pemerintah memperluas definisi MBR; pemberitaan menyebut penghasilan gabungan maksimal hingga Rp14 juta bisa mengajukan (detail teknis merujuk aturan terbaru pemerintah). Pastikan Anda mengecek lagi ketentuan wilayah dan tipe pekerja di bank penyalur.

Rumah Komersil.

Tidak ada batasan harga maupun penghasilan dari sisi kebijakan. Bank tetap menilai kemampuan bayar melalui Debt Service Ratio (DSR), credit scoring, dan agunan. Kelebihannya: Anda bebas memilih tipe, luas tanah/bangunan, dan lokasi—asal lolos analisis kredit.

3) Biaya Tambahan & Insentif

Rumah Subsidi.

Banyak proyek subsidi sudah dibantu beragam efisiensi biaya (tergantung program/daerah dan paket dari bank/developer), sehingga komponen seperti provisi, administrasi, hingga asuransi umumnya lebih ringan. Intinya, tujuan program adalah membuat biaya total transaksi lebih terjangkau. Ringkasan manfaat KPR FLPP (bunga tetap 5%, DP 1%, tenor panjang) tercatat jelas di kanal Tapera.

Rumah Komersil.

Komponen biaya lazimnya meliputi BPHTB, AJB/Notaris, balik nama SHM, provisi, administrasi, dan asuransi. Kabar baiknya, pada pasar komersil developer sering memberi promo—misalnya free BPHTB/Notaris, bonus kanopi/AC, atau cashback. Namun ini bukan kebijakan pemerintah, melainkan strategi pemasaran masing-masing proyek; jadi sangat variatif antar lokasi dan periode.

4) Aturan Pemanfaatan & Pembatasan

Rumah Subsidi.

Agar tepat sasaran, ada larangan menyewakan/menjual kembali dalam jangka waktu tertentu. Pemberitaan hukum menegaskan, rumah subsidi—baik tapak maupun rusun—hanya boleh disewakan atau dialihkan jika memenuhi kondisi yang diatur (antara lain masa huni minimal; pelanggaran bisa berimplikasi sanksi). Artinya, rumah subsidi memang didesain untuk dihuni sendiri terlebih dahulu, bukan sebagai instrumen spekulasi jangka pendek.

Rumah Komersil.

Tidak ada pembatasan khusus dari kebijakan perumahan. Selama memenuhi ketentuan KPR/SHM dan aturan daerah, Anda bebas menyewakan, menjual, merenovasi (sesuai IMB/PR dan ketentuan perumahan).

5) Spesifikasi, Ukuran, & Lokasi

Rumah Subsidi.

Agar harganya terjangkau, spesifikasi bangunan mengikuti standar minimum layak huni; ukuran bangunan dan lahan umumnya lebih kompak, lokasi sering berada di kawasan berkembang—meski makin banyak proyek yang dekat kota. Harga plafon resmi 2024/2025 di atas memberi gambaran rentang nilai yang memang dibatasi.

Rumah Komersil.

Pilihan lebih luas: tipe rumah, lebar jalan, lebar muka, kualitas material, hingga fasilitas kawasan (club house, kolam renang, commercial area) bergantung segmen proyek. Karena fleksibilitas ini, harga juga bervariasi—dari kelas menengah hingga premium.

6) Nilai Jual Kembali & Investasi

Subsidi: Kenaikan nilai tanah tetap terjadi, tetapi karena pembatasan alih guna di awal dan spesifikasi/luas yang lebih kompak, potensi capital gain biasanya lebih moderat pada horizon pendek. Setelah melewati masa pembatasan, rumah subsidi tetap bisa menjadi aset yang dijual/diagunkan.

Komersil: Potensi nilai tambah sering lebih tinggi bila Anda memilih lokasi yang tumbuh cepat (akses tol/transportasi publik, kawasan industri, atau pusat ekonomi baru). Namun, risiko pasar juga lebih besar karena tiket masuk (DP dan cicilan) lebih tinggi.

Jadi, mana yang lebih worth it?

Pilih Rumah Subsidi bila Anda:

(1) fokus ke kestabilan cicilan (bunga 5% fixed),

(2) butuh DP sangat ringan (mulai 1%),

(3) penghasilan masuk kriteria MBR dan siap menghuninya sendiri terlebih dulu. Skema ini terbukti efektif memperluas akses kepemilikan rumah pertama.

Pilih Rumah Komersil bila Anda:

(1) menginginkan fleksibilitas ukuran/spesifikasi/lokasi,

(2) berencana renovasi atau disewakan,

(3) siap dengan bunga mengikuti pasar dan biaya transaksinya. Konteks suku bunga acuan BI memberi gambaran risiko floating ke depan.

Langkah praktis: hitung rasio cicilan ideal (umumnya ≤35% dari penghasilan bulanan), bandingkan take-home pay Anda dengan plafon subsidi wilayah, lalu kunjungi proyek yang diminati untuk melihat biaya nyata (biaya bank/notaris/promosi developer). Dengan begitu, keputusan Anda bukan sekadar “subsidi vs komersil”, melainkan sesuai kemampuan, kebutuhan, dan tujuan finansial Anda sendiri.

Tinggalkan Balasan