Setiap bulan kamu rutin menyisihkan uang untuk bayar kontrakan. Nominalnya nggak kecil — bisa Rp900 ribu sampai Rp1,5 juta per bulan, tergantung lokasi dan fasilitas. Tapi pernahkah kamu berhenti sejenak dan bertanya: “Uang segini tiap bulan, tapi kenapa rumahnya bukan atas nama saya?”

Masih banyak orang di usia produktif yang merasa nyaman dengan hidup mengontrak. Padahal, tanpa disadari, mereka sedang menunda punya aset dan membuang uang untuk sesuatu yang tidak membentuk kepemilikan. Yuk kita hitung-hitung sebentar.

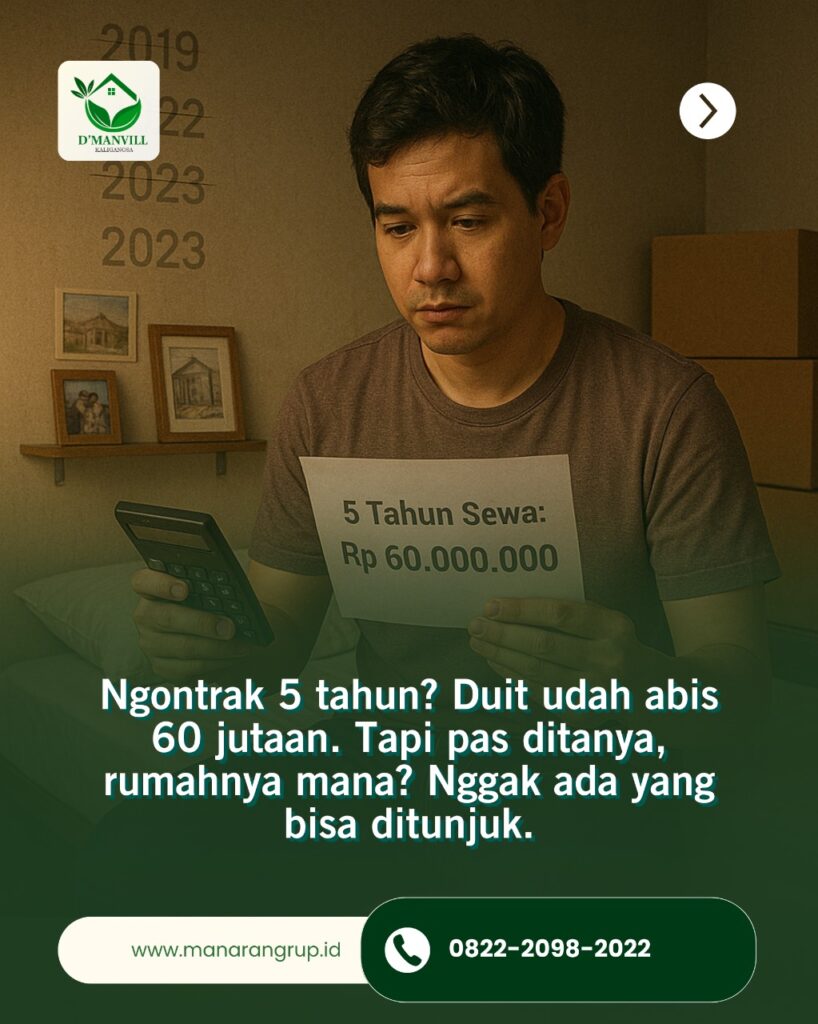

5 Tahun Ngontrak = Uang Hilang 60 Juta Lebih

Bayangkan kamu sudah ngontrak selama 5 tahun. Dengan biaya sewa rata-rata Rp1 juta per bulan, berarti kamu sudah menghabiskan Rp12 juta per tahun, atau total Rp60 juta dalam 5 tahun. Dan apa yang kamu dapat? Rumah itu tetap milik orang lain. Tidak ada bukti kepemilikan, tidak ada sertifikat, bahkan renovasi kecil pun harus izin dulu.

Ketika kamu ditanya, “Sudah kerja dan bayar kontrakan lima tahun, rumahnya yang mana?” — kamu nggak bisa tunjuk satu pun. Miris, kan?

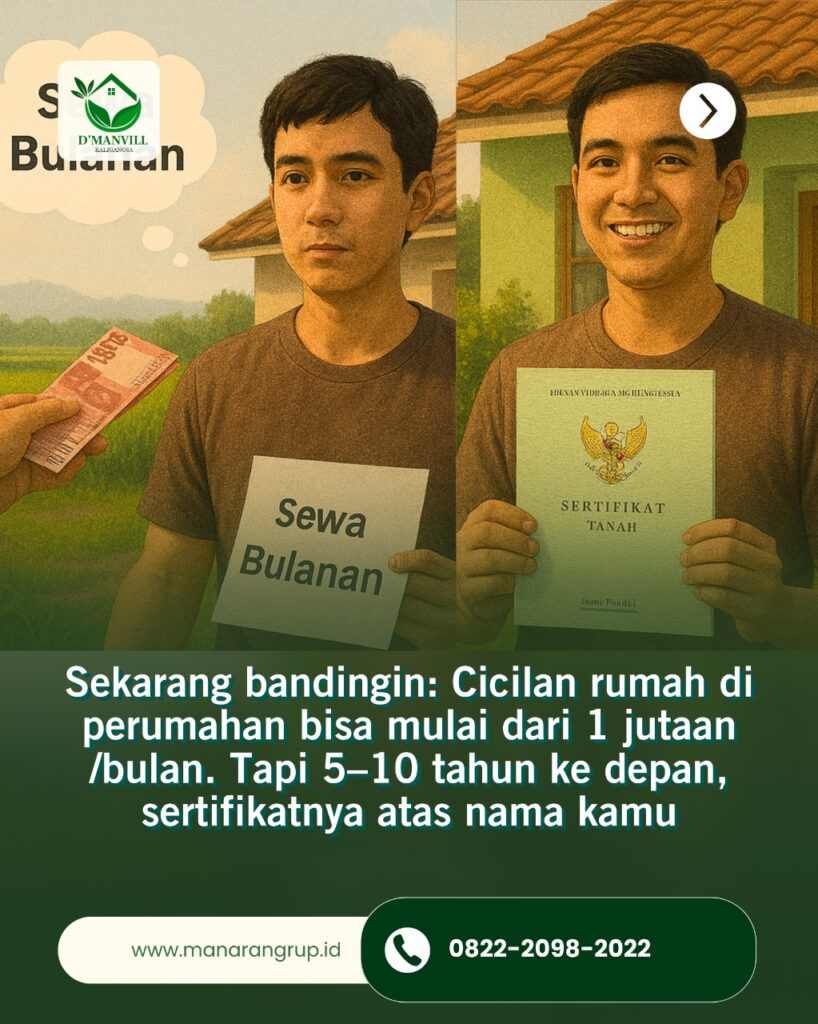

Cicilan Rumah: Sama-sama Bulanan, Tapi Lebih Berarti

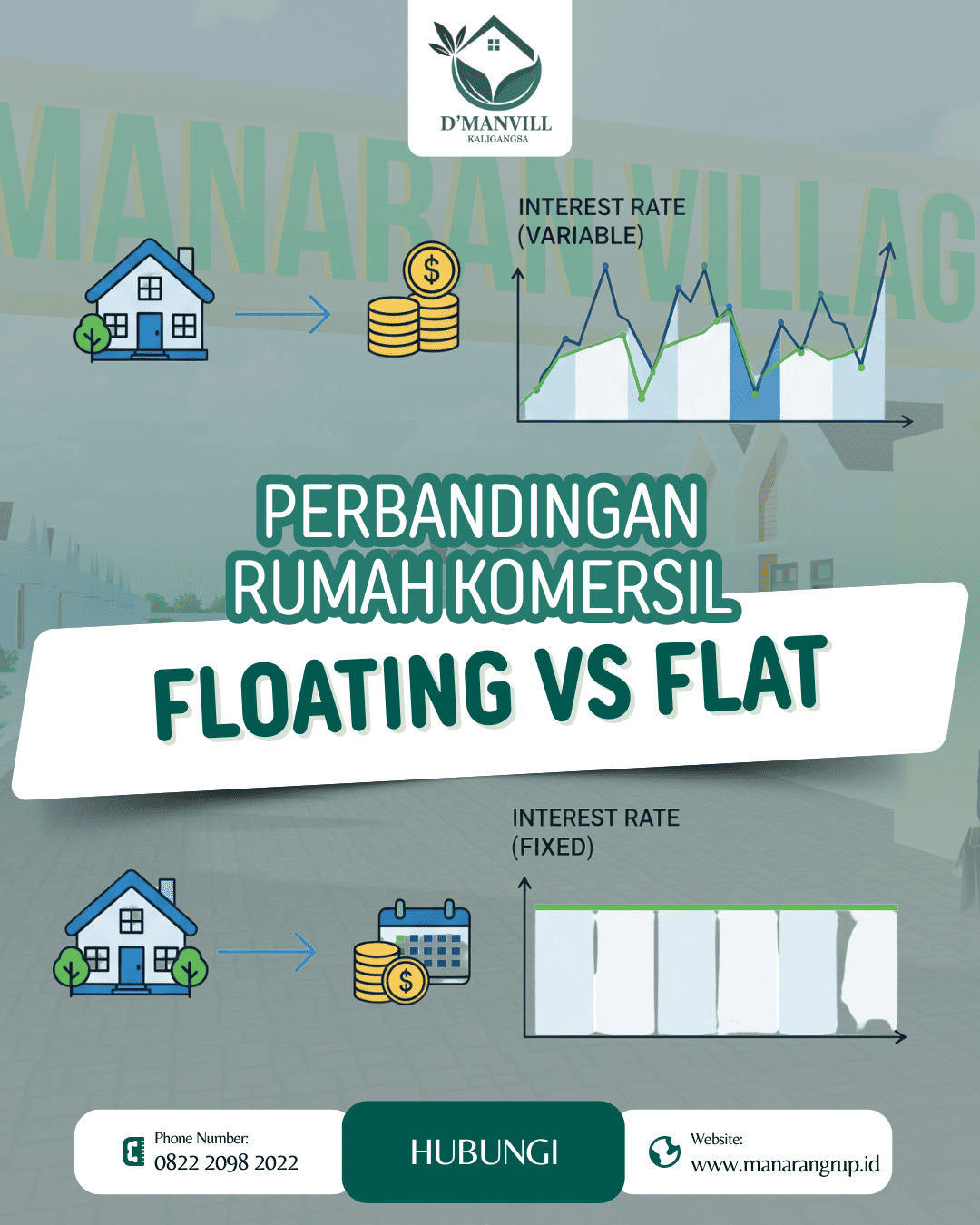

Sekarang mari kita bandingkan dengan mencicil rumah. Di beberapa perumahan seperti D’Manvill Kaligangsa, kamu bisa mulai cicilan rumah dari Rp1 jutaan per bulan, bahkan ada skema flat seperti rumah subsidi. Artinya, nominalnya hampir sama dengan harga sewa kontrakan.

Namun bedanya besar. Kalau kamu ambil cicilan rumah, setiap pembayaranmu membentuk kepemilikan aset. Lima sampai sepuluh tahun ke depan, sertifikat rumah itu sudah atas nama kamu. Kamu bisa renovasi sesukamu, kamu bisa jual lagi, atau diwariskan ke anak cucu.

Numpang vs Nabung Aset

Ibaratnya begini: kontrakan itu seperti numpang. Kamu bayar untuk tinggal, tapi bukan milikmu. Sedangkan cicilan rumah adalah nabung aset. Kamu membayar bukan hanya untuk kenyamanan tinggal hari ini, tapi juga untuk masa depan yang kamu miliki.

Bayangkan kamu ngopi santai sore hari di teras rumah sendiri. Anak-anak bermain di halaman. Tetangga lewat sambil menyapa. Semua terasa berbeda karena kamu tahu: “Rumah ini milik saya. Bukan milik orang.”

Waktu Terbaik Mulai? Sekarang!

Jangan tunda lebih lama. Tiap bulan kamu terus keluar uang, dan makin lama kamu menunda, makin besar biaya properti di masa depan. Harga rumah cenderung naik setiap tahun. Bahkan, rumah tipe kecil pun bisa jadi makin tak terjangkau kalau kamu tidak segera bertindak.

Kalau kamu masih muda dan berpenghasilan tetap, justru inilah waktu paling tepat. Di usia 25–30 tahun, cicilan rumah bisa kamu selesaikan sebelum usia 40. Dan saat orang lain masih mengontrak, kamu sudah punya aset bernilai ratusan juta rupiah.

Mulai dari D’Manvill Kaligangsa

Perumahan D’Manvill Kaligangsa hadir untuk generasi produktif yang ingin punya rumah sendiri tanpa pusing biaya besar. Di sini, kamu bisa nikmati promo:

- Cicilan mulai 1 jutaan

- Gratis biaya KPR, BPHTB, SHM, hingga Notaris

- DP ringan atau bahkan tanpa DP

- Lingkungan tertata dan nyaman

- Tersedia rumah tipe 32/66 hingga 40/66

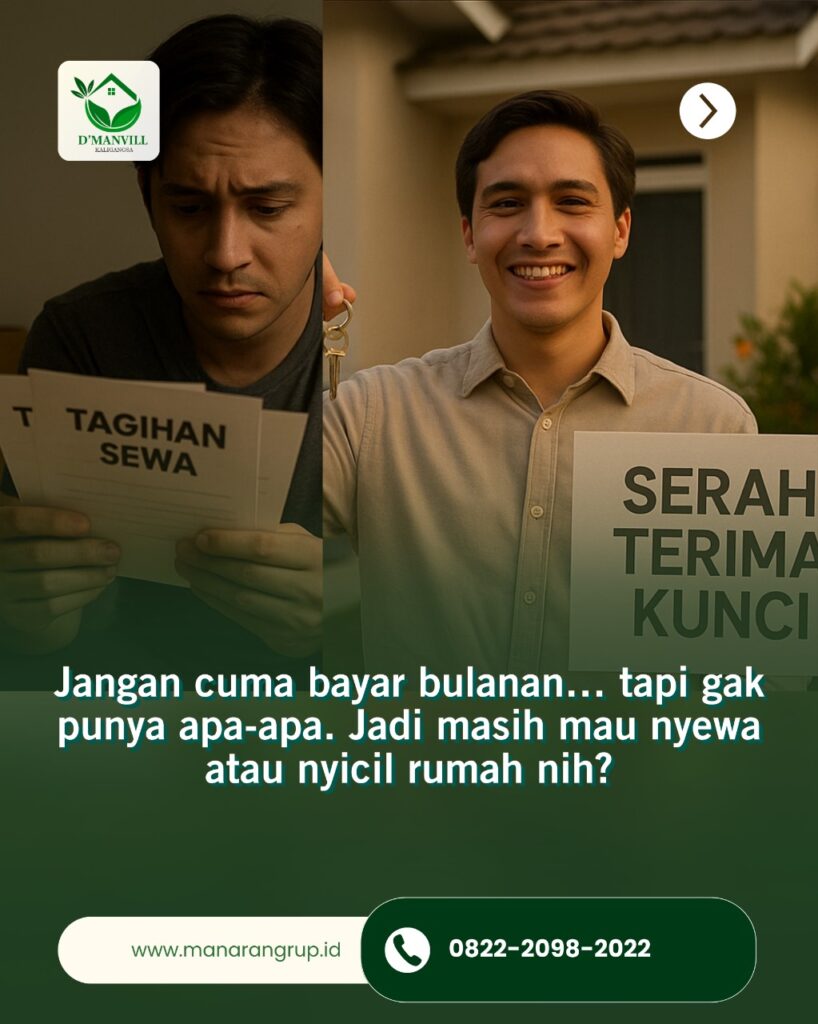

Kesimpulan: Bayar Bulanan? Boleh. Tapi Jangan Kosong Hasil

Sama-sama bayar per bulan, tapi pastikan yang kamu bayar jadi milikmu. Jangan hanya jadi penyewa seumur hidup. Kamu berhak punya rumah sendiri, dan sekarang waktunya kamu ambil langkah pertama.

📞 Hubungi sekarang: 0822-2098-2022

🌐 Cek info lengkapnya di: www.manarangrup.id

Tinggalkan Balasan